안녕하세요.

12월 FOMC는 기준금리 인상 폭에 대해 만장일치로 50bp 인상을 결정하였고, 그 결과 기준금리는 4.5%가 되었습니다.

이는 기준금리를 4번 연속 인상한 것입니다. 기존 75bp인상(자이언트 스텝)을 단행하다 50bp로 속도조절을 시작하였으며, 그럼에도 점도표 및 파월의 발언에 의해 시장은 이틀째 폭락을 이어가고 있습니다.

1. 점도표 비교 (9월 vs 12월)

위에는 이번에 있었던 12월 점도표와 9월 점도표를 나타낸 것입니다.

| 9월 FOMC | 12월 FOMC | |

| 22년 최종금리 | 4.25~4.5% | 4.25~4.5%(만장일치) |

| 23년 최종금리 | 4.25~5% (중간값 4.75%) | 4.75~5.75% (과반수 5.25%) |

| 금리인하 시기 | 2024년 | 2024년 |

두 점도표를 비교하면, 3개월 전에 대비해서 최종금리가 50bp 상향되었고, 기준금리 인하도 시기는 비슷하나 그 정도가 적은 것을 알 수 있습니다.

이렇듯 기존의 내용을 3개월만에 바꾸고, 시장의 기대와 다른 행동을 하는 것을 급랭주의 전략이라고 합니다.

(급랭주의에 대해서는 아래 포스팅을 참고해주세요)

FED 금리인상 전략과 그에 따른 시장 반응 분석

안녕하세요. 한동안 바빠서 글을 못쓰다가, 오랜만에 글을 쓰게 되었습니다. 보는 사람이 적은 블로그이긴 해도, 저 혼자 정리하는 용도라도 틈틈히 글을 쓰려했는데 귀차니즘이 글을 못쓰게 했

bbodaemakeslife.tistory.com

2. 파월 발언 비교 (9월 vs 12월)

아래는 파월의 성명서 및 기자회견 내용 정리입니다.

[표 1] 파월 성명서 주요 문구 변화

[표2] 파월 기자회견 내용 정리

위 내용을 보면, 성명서에는 기준금리 인상분에 대해 변한 것과 우크라이나 사태 관련하여 표현을 바꾼 것이 있습니다.

9월에는 우크라이나 사태에 대해 "creating additional upward pressure on inflation"으로 표현하여 물가 추가 상방 압력을 가하고 있다는 점을 강조하였으나, 12월에는 "contributing to upward pressure on inflation"으로 표현하여 우크라이나 사태가 물가 상방에 기여한다고 표현하였습니다.

이는 우크라이나 사태에 대해 9월에는 물가 추가 상방 압력을 만드는 원인으로 꼽았으나, 12월에는 물가 상방에 기여하는 수준으로 격하시킨 것입니다.

결국 이제는 우크라이나 사태보다는 추가 다른 원인이 있다는 점을 강조하기 시작했다는 의미입니다.

우크라이나 사태는 에너지 및 곡물 공급망 이슈의 주요 원인이었습니다.

그러나 이제 남은 인플레이션의 요인은 이러한 공급망에 따른 원인보다는 서비스 물가 등 임금 인플레이션이 주 원인이라는 점을 알리기 위함이죠.

이는 [표 2]의 6번 문구에서도 알 수 있습니다.

2023년에는 주거관련 물가가 하락할 것으로 예상중이나, 비주거관련인 "서비스 물가"가 여전히 문제라는 것입니다.

CPI의 요소는 크게 3가지가 있습니다.

1. 에너지/곡물: 러시아-우크라이나 전쟁으로 인한 공급망 이슈가 주요 원인

2. 주거 서비스: 2021년 자산시장 상승에 따른 주택비용 상승으로 렌탈비가 상승한 것이 주요 원인

3. 비주거 서비스: 코로나19로 인해 대면 서비스를 꺼리는 사람들이 늘어나면서 임금이 상승한 것이 주요 원인

[표 3] 12월 CPI 항목 전월비 상승률

위 표는 CPI 항목의 전월비 상승률을 나타낸 것입니다.

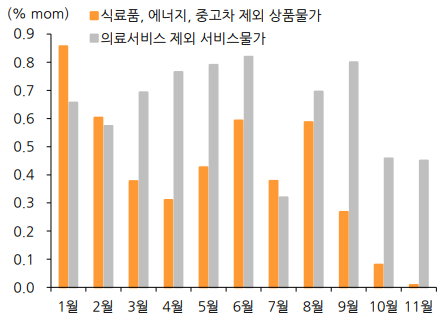

위 그래프는 상품물가(주황색)와 서비스물가(회색)을 나타낸 것입니다.

위 그래프는 물가 상승 기여도를 나타낸 것입니다.

종합해서 보면,

1. 에너지 물가: 하락추세 확실. 공급망 이슈는 더이상 문제가 아님

2. 주거비 물가: 상승추세 하락 중. 자산거품 빠지고 있음.

3. 서비스 물가: 상승세가 약해지는 것이 보이지 않음. 임금 인플레이션 문제가 남아있음을 알 수 있음.

임금 인플레이션과 관련해서는 지난 포스팅에서 안내한 빈일자리율을 확인하는 것이 의미가 있습니다.

기업의 구인구직 수가 줄어드는 것이 핵심입니다.

(나중에 베버리지 곡선과 함께 따로 포스팅을 작성하겠습니다.)

3. 주식 대응 방법

지난 포스팅에서도 말했듯이, 급랭주의 전략은 최종금리에 도달한 후 주가가 상승하기 시작했습니다.

다만 현재 시장에선 경기침체 가능성에 대해 논란 중에 있으며, 일부 이미 경기침체를 선반영하기 시작했다는 주장도 있습니다.

역사적으로 고금리를 장기간 유지할 경우 경기 시스템에 문제가 생겼고, 이는 경기침체로 이어졌습니다.

현재까지 팩트를 정리하자면,

1. 최종금리 5% or 5.25%. 현재 기준금리 4.75%로 25bp씩 1번 내지 2번 인상 후 금리인상 종료.

2. 점도표에 따르면 23년 말이면 금리인하 시작

3. 통화정책 적용까지 보통 6개월이 필요. 즉, 내년 1분기부터는 더이상 인플레이션은 메인 이슈가 아님.

즉, 경기 위축은 더이상 문제가 되지 않으며, 얼마나 길게 고금리를 유지하느냐가 메인 이슈입니다.

현재로썬 FED는 24년 금리인하를 점도표를 통해 알려주고 있습니다.

FED발 경기침체가 올 지 여부는 알 수 없지만, 이러한 팩트들을 기반으로 주식 대응 전략은 짤 수 있습니다.

저는 지금 갖고있는 현금을 바탕으로 4개월에 걸쳐 제 포폴의 종목들을 매수해 나갈 생각입니다.

감사합니다.

'주식 투자' 카테고리의 다른 글

| 경기사이클에 따른 섹터별 투자 방법 (2) | 2022.12.30 |

|---|---|

| 경기사이클에 따른 자산별 투자방법 (1) | 2022.12.26 |

| FED 금리인상 전략과 그에 따른 시장 반응 분석 (0) | 2022.12.12 |

| 영업활동현금흐름을 이용해 저평가 여부를 확인해보자 (0) | 2022.10.31 |

| 3M 실적발표 정리 (0) | 2022.10.26 |