안녕하세요.

요즘 나스닥 미쳤죠??

제가 올해 초부터 주식은 상반기 상승, 하반기 하락. 채권은 상하반기 모두 상승으로 예상을 했엇는데요.

지금 5월까지의 행보를 보면 주식은 상승하는걸 맞췄다만, 채권은 상승이라하기엔 박스권을 유지하다 최근엔 부채한도 이슈로 오히려 금리가 일부 상승하기까지 하고 있습니다.

저는 연초부터해서 계속 채권과 주식 비중을 5:5로 가져가고 있었는데요, 애플 구글 마이크로소프트 모두 엄청나게 상승하고, 채권은 상대적으로 약한 바람에 최근엔 거의 6:4 수준으로 비율이 맞춰졌습니다.

하지만 며칠 전에 채권을 좀 더 샀습니다.

제 뷰는 여전히 하반기엔 채권상승, 주식 하락입니다. 하지만 제 뷰가 그렇다고 해서 절대 몰빵하진 않습니다. 비중 조절을 할 뿐이에요. 왜냐면 제가 점쟁이도 아니고 미래를 정확히 맞출 수는 없잖아요?

제가 투자를 시작한지 꽤 시간이 흘렀는데, 가만보면 주식은 절대 논리대로 움직이지가 않더라구요. 논리에 기반해서 사람의 감정으로 움직인다고 해야하나? 하지만 상대적으로 채권은 어느정도 논리대로 움직이는 경향이 있었어요.

물론 올해들어서는 부채한도 이슈나 지속적으로 발표되는 CPI, PCE, 고용지표, 소비현황 등을 보면서 채권이 방향을 못잡더라구요.

작년 한해 시장을 꺾이게 만든건 급격한 금리인상이었습니다. 그리고 지금 그 금리인상이 멈출걸로 예상됩니다. 다른 어떤 이슈가 온다고 한들 금리인상이 멈춘다는 기대감은 높은금리로 인한 두려움을 사라지게 만드는거에요. 그러나, 경기침체에 대한 두려움 역시 크기 때문에 애플, 구글, 마이크로소프트 같은 빅테크에 최근 AI 호재까지 맞물려서 돈이 모여드는 것입니다.

그러나, 현재 시장에 들어오는 자금들 역시 경기침체에 대한 경계를 품고 들어오는 돈들입니다. 어떠한 문제가 하나 생기면 언제든지 빠질 돈입니다.

지금 미국 경기가 좋은 건 사실입니다. 지표가 말을 하잖아요. 다만, 그 지표들은 항상 후행지표라는게 마음에 걸립니다.

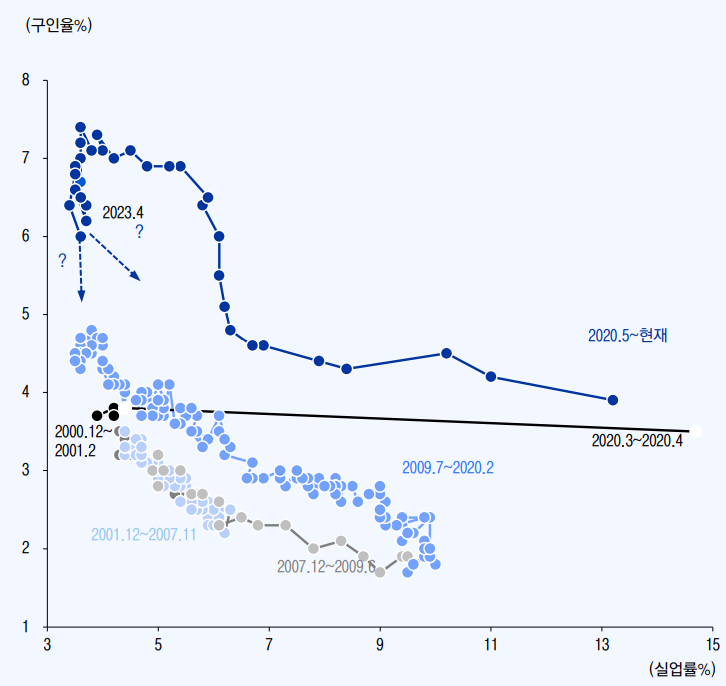

지금 베버리지 곡선이구요. 구인배율이 낮아지는 방향으로 오고 있고, 지금까지 연준의 의도대로 낮은 실업률에 기업의 노동수요만 낮춰 임금 인플레이션이 낮아지는 방향으로 잘 가고 있습니다.

실업률이 여전히 낮은채로 구인배율이 4%대까지 간다면, 더이상 연준은 금리를 높게 가져갈 이유가 사라집니다.

하지만 이 자리에서 실업률이 서서히 올라갈 경우도 존재하겠죠?

연방기금 선물금리 경로입니다. 현재 예상경로는 7월부터 하락이네요. 올해 12월이 되면 4.47%의 금리로 지금보다 0.64%가량 낮아질 것이라고 보고 있습니다.

제가 항상 말해왔던 것입니다. 금리 인하기에 Recession이 찾아왔습니다. 금리 상단을 유지할 때는 피봇 기대감으로 인해 주가가 상승했습니다. 지금 역시 금리 상단에 도달했다는 기대감으로 주가가 상승하고 있습니다.

아래 S&P500 차트를 보면서 2019년 금리인하시기 주가 흐름을 살펴보겠습니다.

2018년 12월말부터 금리상단 도달을 예상하며 주가가 상승하기 시작합니다.

이때는 높은 금리와 함께 지금처럼 불안한 상승을 하던 시기였습니다. 그 이후 FED는 선제적 금리인하를 시작합니다.

일반적인 금리인하가 아니라, 금융권 불안을 종식하기 위해 선제적으로 몇단계 금리인하를 한 것이었습니다. 그러니 시장은 당연히 호재로 받아들였고, 2020년 2월까지 주가를 상승을 하게 됩니다.

그리고 코로나로 인하여 주가를 급격히 낮추게 되고 시장은 무너지게 됩니다.

여기서 핵심은 금리인하가 아니라 금융권 불안을 잡기 위한 행동이라는 것에 주목해야합니다.

연준이 경기침체를 막기 위해 금리인하를 했다는 것이 시장을 올린 것입니다. 선제적인 행동이었어요.

지금 상황을 생각해보면, 연준이 당장 6월에 금융권 불안을 종식하기 위해 아무 문제가 없지만 먼저 금리를 낮춘거라고 보시면 됩니다. 문제가 터지기 전에, 금리를 인하했으니 시장은 상승할 수 밖에 없을 것입니다.

그런데, 문제가 터진 이후에 금리를 급격히 낮추게 되면 그건 이미 늦었다는 것입니다.

제가 금리인하가 호재라는걸 몰라서 계속해서 금리인하 때 조심하라는 의미가 아닙니다.

금리인하는 분명 호재지만, 연준이 금리인하를 하는 이유가 뭔지를 잘 봐야한다는 뜻입니다.

아직 Core CPI가 4%대인데, 연준이 선제적 금리인하를 할까요? 그건 아니라고 봅니다. 오히려 무언가 문제가 터져서 그걸 메꾸기 위해 금리인하를 하겠죠. 그렇다면 문제가 터졌다는 정보를 입수하기 어려운 개미들로써는 연준의 긴급한 금리인하가 곧 무언가 문제가 터졌구나하는 걸 알 수 있는 신호라는 의미입니다.

지금의 물가가 2%대로 돌아가기 위해서는 25년까지는 4%대 기준금리를 유지해야 할겁니다. 하지만 벌써 은행 4개가 날라갔어요. 물가 방향은 확실히 디스인플레이션으로 돌아섰지만, 고금리를 유지하기엔 금융권이 버티기 어렵다는 뜻입니다.

23년 4월 기준으로 24년 4월에 미국이 경기침체에 있을 확률이 68.2214%입니다. 물론 32%의 확률로 경기침체가 없을 수도 있습니다. 하지만, 희망회로 풀가동할 필욘 굳이 없다고 보고요, 올해 하반기부터는 채권 비중을 늘리는게 옳다고 보입니다.

'주식 투자' 카테고리의 다른 글

| 금리인하 후 경제는 어떻게 될까? (2) | 2023.07.24 |

|---|---|

| 230527 미국 시황 점검 (0) | 2023.05.27 |

| 23년 5월 FOMC 리뷰 및 향후 대응 방안 (0) | 2023.05.04 |

| [MSFT Q3 FY23] 마이크로소프트 실적발표 정리 - 23년 4월 발표 (0) | 2023.04.29 |

| 은행 위기 재점검: MMF자금이 RRP로 이동하고 있다 (13) | 2023.04.15 |