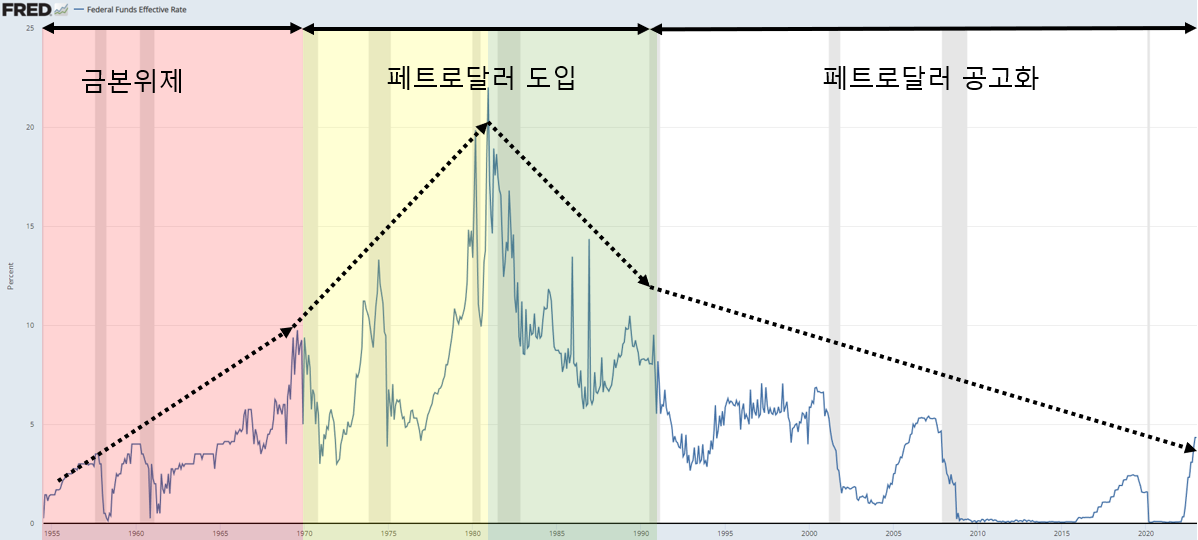

Fred에서는 1954년부터 지금까지의 기준금리 추이를 볼 수가 있다.

그걸 보면 한가지 의문점이 든다.

이거 왜이럴까? 1980년까지 기준금리는 올라가는 추이를 보이며, 그 이후로는 기준금리가 계속 하락하는 추이를 보인다.

기준금리와 물가의 관계는 이미 설명한 적이 있다. 물가가 상승하면, 이를 잡기위해서 금리를 올린다 했다.

이걸 생각해보면, 1980년 이전에는 인플레이션이 지속적으로 발생했다는 뜻이고, 그 이후로는 지속해서 디플레이션이 발생하고 있다고 생각해야한다.

도대체 무슨 일일까? 지금은 물가가 높아서 금리를 올리고 있다하는데, 1960년대, 70년대는 지금보다도 훨씬 살인적인 물가가 계속해서 발생했다는 뜻인가??

반은 맞고, 반은 틀렸다. 위 그래프는 아래와 같이 구분지어서 보는 것이 맞다고 본다.

위와 같이 시대를 4개로 구분지었는데, 이를 설명하기 위해선 우선 금본위제의 진짜 의미를 알 필요가 있다.

1. 금본위제란?

1) 금본위제 도입 배경

금본위제는 특정 화폐를 얼마만큼 주면 금으로 바꿔주겠다는 말과 똑같다.

브레튼우즈 체제에서 나온 황금에 대한 유명한 공식이 있다.

"1oz = $35"

35달러를 갖고오면 1온즈로 바꿔주겠다는 말이다. 이른바 "금태환권"이다.

금본위제는 세계2차대전 이전, 즉 파운드화가 공용화폐인 시절에도 쓰였던 통화제도이다.

금본위제는 각 나라마다 쓰는 화폐가 다르기 때문에 무역이 원활하게 돌아가지 않는 문제를 해결해준 유일한 화폐제도였다.

예를 들어, 금본위제를 쓰지 않는 국가 A와 B가 있다고 가정해보자.

어떤 상인이 A국가에서 소금을 팔아 100개의 A국가 화폐를 벌었다. 그런데 B국가에서는 소금이 B국가 화폐 50개 밖에 되질 않았다고 치자.

그렇게 무역을 하던 도중, B국가에서 돈이 없다고 화폐를 마구 찍어내버렸다.

B국가는 금이라는 기준이 없는 국가이기 때문에 그 상인은 해당 국가에 소금을 팔려고 하지 않을 것이다. 화폐는 계속해서 50개 밖에 받질 못하는데, 그 화폐가 계속해서 생겨나고 있기 때문이다. 즉, 기준이 없는 화폐는 신뢰를 할 수 없다는 뜻이다.

하지만, 각 국의 화폐를 갖고오면 금으로 바꿔준다는 기준이 생기면, 위 예시와 같은 불안한 일이 발생하지 않게 된다.

따라서, 금본위제를 도입한 국가는 세계 여러나라와 무역이 더욱 활발해지며 세계화가 진행되었다.

2) 금본위제 특징 (1): 고정환율제

금본위제를 도입한 국가들은 필연적으로 고정환율제를 갖게 된다.

금 1oz가 미국에선 1달러를 가져오면 바꿔주는데, 영국에선 2파운드를 갖고오면 바꿔주고, 독일에선 3마르크화를 갖고오면 바꿔주고, 프랑스에선 4프랑에 바꿔준다고 해보자.

정리하자면, 금 1oz = 1달러 = 2파운드 = 3마르크화 = 4프랑이 된다.

금이라는 동일한 물건에 대해 각국의 화폐 가치를 정해버리기 때문에 세계 여러 국가의 화폐는 그에 따른 고정환율을 갖게 된다.

각 국가들이 모두 안정적인 금본위제를 유지한다면, 서로 다른 화폐가 같은 시장에서 거래되더라도 상관없게 된다.

3) 금본위제 특징 (2): 개별 국가에서 인위적으로 통화정책을 펼칠 수 없음

금본위제를 유지하기 위해서는 각 국가는 임의적으로 통화정책을 펼치면 안된다.

이는 금본위제가 태생적으로 개별 국가에서 보유한 금의 양 만큼만 화폐를 발행할 수 있기 때문이다.

이게 무슨 말일까?

A국가와 B국가가 금본위제를 사용하고 있으며 서로 무역을 한다고 가정해보자.

무역을 한다면 필연적으로 무역흑자와 적자국가가 발생하게 된다.

A가 무역흑자를 일으켰다면, B국의 금 일부가 A국가로 이동했다는 의미가 된다. 금은 한정되어있기 때문이다.

그렇다면, A국가는 추가로 얻은 금의 양만큼 화폐를 발행할 수 있게되며, 경기가 상승하고 자국 내 소비가 늘어나서 물가가 상승하게 된다. 화폐가 늘어나면 물가가 상승한다. 이는 금이라는 원자재 보유량만큼 화폐를 발행하기 때문이다. 즉, 물가와 화폐량은 비례관계가 되어버린다.

반대로, B국가는 금을 잃었기에, 물가가 하락한다.

저렴해진 B국가의 제품은 무역에서 유리하게 되며, B국가 제품의 수요가 늘어나 무역에서 우위를 점하며, 또다시 A국가의 금이 B국가로 이동하게 되면서 각 국의 금의 양은 유지된다.

자동으로 국제수지가 균형을 이루게 되는 것이다.

위의 예시를 통해 각국은 자연적으로 국제수지의 균형을 이루게 된다. 이때 어느 한 국가에서 임의적으로 보유한 금의 양보다 더 많은 화폐를 발행해버리면 전세계적으로 이러한 여파가 퍼져나가게 된다. 따라서 국제수지를 유지하기 위해선 어느 한 국가가 임의로 통화정책을 펼칠 수가 없게 된다.

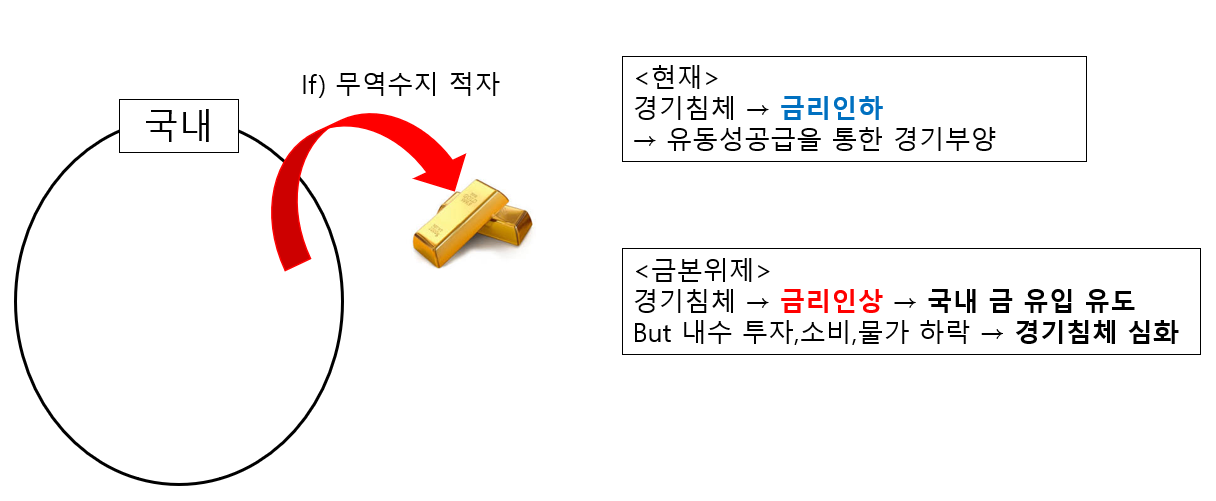

4) 금본위제 특징 (3): 경기침체 시, 금리인상을 하고, 인플레이션 압박 시, 금리인하를 한다!

현재는 경기침체 시, 금리인하를 통해 유동성을 공급하여 내수 경기를 부양하는 정책을 펼친다.

하지만, 금본위제에서는 국내에 금을 유입시켜야하기에 오히려 금리를 올리게 된다.

금리를 올려 자국에 금을 맡기면 더 많은 이자를 받을 수 있다고 꼬셔서 해외의 금을 유입시키는 것이다.

그러나, 그만큼 레버리지가 감소하며 그로인한 유동성 하락과 경기침체 심화가 이어진다.

반대로, 물가가 상승하면, 현재는 금리인상을 통한 유동성 축소를 일으켜 경기를 다운시키는데, 금본위제에서는 금리를 낮춰 외국으로 금을 유출시켜야한다. 하지만 낮은 금리로 레버리지를 일으키기 쉬운 환경이 되어 물가상승 압박이 심해진다.

| 금본위제 | 페트로달러제 | |

| 경기침체 시 | 금리인상 | 금리 인하 |

| 인플레이션 발생 시 | 금리인하 | 금리 인상 |

지금과는 정반대의 정책을 펼쳐야 한다...

대부분의 국가가 금본위제를 채택함으로써, 대외무역을 위해 자국내 경기를 포기해야하는 상황이 생긴 것이다.

그럼 이제, 기준금리 그래프에서 1970년 전까지 기준금리가 계속해서 상승추이였던 이유를 알 수 있다.

미국은 당시 브레튼우즈 체제 이후, 달러패권국가가 되었으므로 달러의 견고함을 유지하기 위해서, 또한 1oz당 35달러라는 체제를 유지하면서 달러를 전세계에 뿌리기 위해서는 자국 내에 금을 계속해서 유입시켜야 했다.

이를 위해서는 금리인상을 통해 미국으로 전세계의 금을 유입시켜야만 했던 것이다.

트리펜 딜레마

브레튼우즈 체제로 달러가 기축통화가 되면서 발생한 딜레마를 뜻한다.

미국은 달러의 패권을 유지하기 위해서는 전세계에 달러를 뿌리며 유동성을 공급해야만 한다.

그러나 그러한 유동성은 미국이 지속적으로 금 보유량을 늘려야한다는 전제조건이 필요하다.

미국이 무역흑자를 보게된다면 달러가 전세계에 퍼지질 않고 다른 국가가 적자 부담을 안아야만 한다.

미국이 무역적자를 보게된다면 미국의 성장이 사라지고, 금 유출을 통해 달러 패권이 흔들린다.

결국 미국은 무역에서는 적자를 봐서 전세계에 달러를 유통시키면서, 금리인상을 통해 금이 유입되도록 유도할 수 밖에 없었다. 그러나 이는 내수 투자가 줄어들게 되었고 경기침체를 지속적으로 일으켰다.

결국 미국은 1971년 8월 15일, 닉슨 대통령이 "금 태환 정지 선언"을 하면서 금본위제를 폐기하기에 이른다.

그러나 금본위제 폐기 이후, 달러의 패권을 지키기 위해서 패트로달러는 또다시 험난한 길을 걷게 된다.

'경제 기초' 카테고리의 다른 글

| 비전통적 통화정책이란 무엇일까 (0) | 2023.08.20 |

|---|---|

| 금리 스프레드란 무엇일까? - 금리 스프레드를 통한 단기 경기전망 (2) | 2023.02.08 |

| 베버리지 곡선과 노동시장 분석 방법 (2) | 2023.01.07 |

| [BOK자료분석] 2023 통화신용정책 운영방향 및 통화신용정책보고서 분석(1) - 한국은행 기준금리 향방 (0) | 2022.12.24 |

| [경제기초] 금리의 이해 (1) | 2022.10.22 |