안녕하세요.

지난 주 FOMC회의가 있었고, 며칠 전 노동지표가 발표되었습니다.

현재 시장은 금리인하를 언제 하느냐에 집중하고 있고, 그 기대감에 주가가 오르고 내리기를 반복하고 있습니다.

그리고 금리인하 시기는 이제 노동지표에 따라 결정될 것입니다.

현재 파월 연준의장은 2% 인플레이션이라는 확신이 있어야한다고 주장하고 있으며, 물가가 잡힌 걸로 보임에도 그런 얘기를 하는 이유는 결국 서비스 및 주거 인플레이션을 보고 있다는 반증이기도 합니다.

현재의 헤드라인 CPI가 2%대를 보이는 건 상품 인플레이션이 낮게 나오기 때문이죠.

결국 노동지표가 악화되면 서비스 물가가 잡히게 될 것이고 그때가 되어야 금리인하가 나올 것입니다.

그럼 이러한 배경을 염두에 두고 1월 FOMC회의 리뷰를 시작하겠습니다.

1. 파월의 기준금리 인하 전략

1월 FOMC에서 파월은 자신의 기준금리 인하 방식에 대해 이야기 헀고, 크게 3가지로 분류할 수 있습니다.

실질금리(=명목기준금리-인플레이션), 인플레이션의 마지막 단계, 실업률 상승 전환 대비

1) 파월이 생각하는 실질금리

파월은 기계적인 실질금리를 생각하지 않는다고 FOMC에서 발언하였습니다.

실질금리는 명목기준금리에 인플레이션율을 뺀 것으로 보통 받아들이는데, 파월은 그렇게 보는 것이 아니라 실제 금융환경에서 나타나는 것을 본다는 것이죠.

지난 12월 FOMC에서 파월은 비둘기적인 발언(금리인하 가능성)을 하였고, 이에 따라 장기금리가 하락하면서 주식 시장은 크게 상승하였습니다.

금리인하를 하지 않고도 파월의 발언만으로 금융환경이 개선된 것이죠.

인플레이션이 하락하면서 실질금리가 상승하여 금융환경에 지속적으로 긴축효과가 발생하면서 금융위기가 올 것이라는 편견을 비둘기적 발언만으로 개선해버린 것입니다.

그리고 이번 1월 FOMC에서도 이와 관련하여 "인플레이션이 하락한다고 해서 기계적으로(mechanically) 조정하는 것은 아니다" 라고 선을 그었습니다.

2) 파월이 생각하는 인플레이션 라스트 마일 (Last mile)

파월은 긴축 완화에 대해서 인플레이션 라스트마일을 강조하였습니다.

현 인플레이션 3%에서 2%로 가기까지 조심스럽게 접근해야한다는 것이죠.

실제로 인플레이션은 마지막 반등이 나오는 경우가 많았으며, 목표치까지 인플레이션을 누르는 데에 많은 노력이 들어갈 수도 있습니다.

따라서 연준이 지속적으로 서비스 물가와 노동지표를 참고하는 것이죠.

3) 파월이 생각하는 과잉긴축

파월은 그러면서도 과잉긴축을 경계하였습니다. 서비스 물가를 잡기 위해서 노동지표가 무너져야하지만, 아이러니하게 실업률이 급격하게 상승하는 것은 막아야하기에 지속적으로 관찰하고 있다는 것입니다.

"노동시장에서 예상치 못한 둔화가 발생한다면 더 빠른 기준금리 인하를 고려할 것"이라고 발표한 것도 이 때문입니다.

2. 12월과 1월 FOMC 발언의 차이가 보이는 이유

이번 1월 FOMC는 지난 12월 FOMC 발언에 비해서 다소 매파적이었다고 볼 수 있습니다.

그 이유로는 12월 FOMC 당시 장기국채가 상당기간 약세였고 안정이 필요했다는 점, 실제로 노동시장의 둔화가 조금씩 보이고 있었다는 점이 그 배경으로 보입니다.

하지만 이후 12월 노동지표 헤드라인이 다소 개선되었던 점과 견고한 경제성장세, 인플레이션 지표 등을 보고 1월 FOMC에는 매파적인 발언을 한 것으로 생각됩니다.

즉, 파월은 FOMC를 통해 커뮤니케이션 전략을 펼치면서 실질금리를 조정하고 있는 것입니다.

그리고 이것은 실제로 12월 FOMC 이후 장기금리 하락, 1월 FOMC 이후 장기금리 상승이 나타난 것으로 보아 전략이 꽤나 잘 먹히고 있습니다.

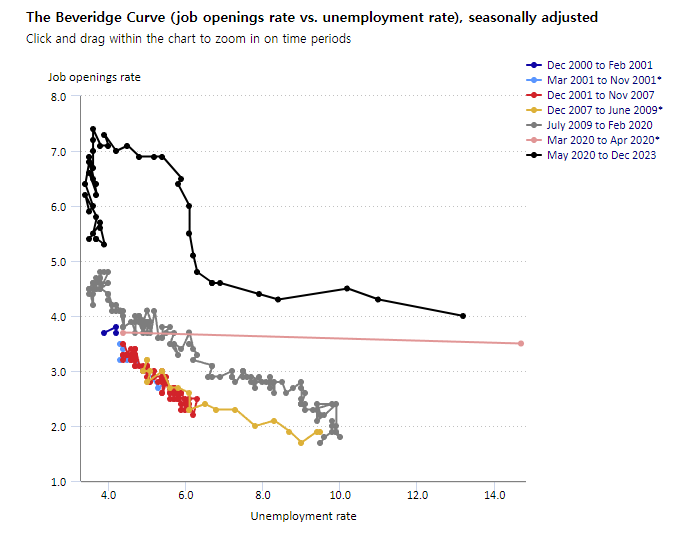

3. 현재 시장의 현황

4. 결론

1) 파월은 기준금리 인하 시점을 고민 중에 있다.

2) 파월은 물가에 대한 확신을 얻기 전까지는 커뮤니케이션 전략을 통해 장기금리를 조절, 금융환경 개선을 도모할 것이다.

3) 서비스 물가를 잡으면서 실업률 상승전환은 막아야하는 상황이다.

'주식 투자' 카테고리의 다른 글

| 연준 월러 이사가 주장한 'reverse OT'란 무엇일까? (0) | 2024.03.06 |

|---|---|

| 향후 금리인하에 대한 고찰 (0) | 2024.03.02 |

| 12월 고용보고서 리뷰 (0) | 2024.01.07 |

| 231214 FOMC 회의 결과 (0) | 2023.12.14 |

| 경기침체와 주식 저점 발생 전 주요 매크로 환경 (0) | 2023.11.07 |