안녕하세요.

오늘은 경기침체 시 나타나는 주식의 저점이 언제 나타나고, 주식 저점 환경에서 매크로 환경은 어떤지 알아보겠습니다.

사실 투자자들은 모두 이걸 알고 싶잖아요?

"그래서 언제가 바닥이야? 지금 사면 돼?"

항상 이런 물음이 계속 나오기 마련이고, 저점을 알 수 없으니 계속 물타기를 하자는 말도 나오곤 합니다.

그래서 언제 주식을 사면 될까요?

1. 경기침체 vs 주식 저점

많은 투자자들은 주식이 경제보다 선행성을 가지고 있기에 경기침체 이전에 주식의 저점이 형성될 것이라고 생각합니다.

하지만 역사적으로 주식 저점은 항상 경기침체 가운데에서 발생했습니다. 지금까지 경기침체 전에 주식 저점이 형성된 적은 한번도 없습니다. 따라서 경기침체가 오기 전에 너무 성급하게 들어갔다가 물릴 수가 있습니다.

| 주식하락 시작일 | 경기침체 시작일 | 경기침체 종료일 | 주식 최저점 날짜 | 전고점 대비 하락율 |

| 1968년 11월 | 1969년 12월 | 1970년 8월 | 1970년 7월 | -36% |

| 1973년 1월 | 1973년 11월 | 1974년 12월 | 1974년 9월 | -48% |

| 1980년 11월 | 1881년 9월 | 1982년 8월 | 1982년 6월 | -27% |

| 1987년 10월 | 블랙먼데이 | 블랙먼데이 | 1987년 10월 | -34% |

| 1990년 7월 | 1990년 7월 | 1990년 10월 | 1990년 8월 | -20% |

| 2000년 5월 | 2001년 2월 | 2002년 10월 | 2002년 9월 | -49% |

| 2007년 10월 | 2007년 12월 | 2009년 6월 | 2009년 3월 | -57% |

위 표는 경기침체와 관련된 주식의 흐름을 비교한 표입니다.

주식의 바닥은 모두 경기침체가 시작한 이후 경기침체가 거의 끝날 무렵에 발생하였습니다.

즉, 주식이 경기를 선행한다는 의미는 주식 바닥이 경기침체 전에 형성된다는 의미가 아닙니다.

그럼 주식이 선행한다는 건 뭘까요?

주식하락 시작일을 보시면, 경기침체 시작일보다 앞선 것을 알 수 있습니다.

종합하자면, 경기침체가 시작하기 전에 주식은 하락하기 시작하고, 경기침체가 종료되기 전에 주식은 바닥을 보인다는 것입니다.

그렇다면, 이곳이 주식 저점인지 어떻게 알 수 있을까요?

그건 알 수 없습니다. 다만 주식 최저점이 경기침체 종료일에 가까워져서 나타났다는 점을 생각하면 좋을 것 같습니다.

또한, 실업률의 고점은 역사적으로 경기침체 종료시점에 형성되었습니다.

즉, 실업률이 최고점을 찍고 개선되었다면 이미 경기침체는 끝났다는 의미이며, 주가는 이미 바닥을 찍고 올라가는 중일 것입니다. (바닥을 잡지 못하신 분들은 이 때라도 들어가시는 것이 좋을 것입니다)

2. 경기침체 및 주식 저점 발생 전 주요 매크로 환경

그럼 경기침체에 들어섰는지는 어떻게 판단할까요? 경기침체는 NBER이라는 미국의 단체에서 선언하게 되며, 불행하게도 경기침체가 지난 후에 발표하기도 합니다. 즉, 한참 지난 후에 "알고보니 그 때가 경기침체였네~"라고 말한다는거죠;;;

따라서 우리는 경기침체 전에 발생하는 매크로 환경을 미리 알아두는 것이 좋습니다.

1) 금리역전 상황 해소(Yield Curve Steeping)

경기침체 전에는 Bull Steepening이 발생합니다. 즉, 연준금리가 인하될거라는 기대감 아래 단기물 수요가 증가하면서 단기금리가 하락고, 이에 금리곡선이 우상향으로 전환되는 현상이 발생합니다.

또한 경기침체에서 회복으로 전환되는 시점에는 Bear Steepening이 발생하는데, 이는 경기가 회복될거라는 기대감으로 장기국채 수요가 감소하여 발생하는 것입니다.

따라서, 단기금리가 하락할 때 주식을 팔아서 경기침체 발생 이후 장기금리가 상승할 때 주식을 사는 것이 좋은 방안이 될 것입니다.

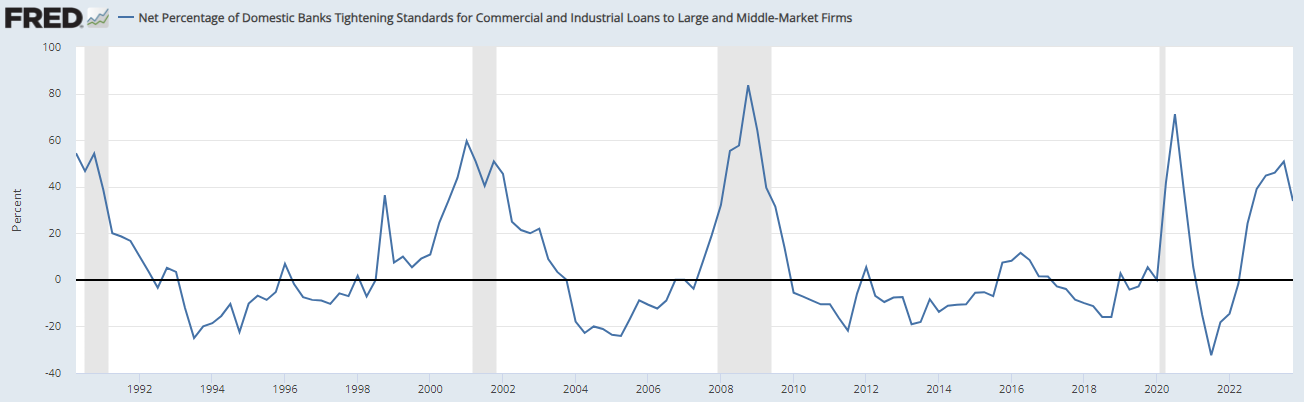

2) 대출 여건 악화(Tighter Credit Conditions)

경기침체 시에는 항상 대출 여건이 타이트해집니다. 높은 금리로 인해 기업과 개인들의 자금조달 여건이 타이트해지고, 경제 주체들의 자금 부족으로 소비둔화가 발생합니다. 소비는 미국경제 성장률의 70%를 차지하는데, 개인의 대출여건이 어려워진다는 것은 결국 경기침체로 이어지는 직접적인 원인이 됩니다.

자금조달 여건은 바로 Senior Loan Officer Survey를 통해 알 수 있습니다. 이 지표는 연준이 시중은행 대출 최고 책임자들에게 대출기준을 어떻게 할 것인지 조사한 분기별 지표입니다.

해당 지표의 마이너스 값이 크다면 대출기준 완화, 플러스 값이 크다면 대출기준 강화입니다.

위의 두 그래프는 기업대출과 신용카드대출에 대한 대출기준 설문조사 내용입니다.

현재 기업/가계 대출의 대출기준은 플러스 값이 매우 큰 상황으로 대출여건은 악화된 상황입니다.

3) 연준의 첫번째 금리인하

역사적으로 경기침체와 주식의 저점이 형성되기 전에 중요한 매크로 이벤트가 있었습니다. 바로 금리인하입니다.

일반적으로 금리인하는 경기부양 목적이지만, 실상은 경기침체로 인한 충격을 최소화하고 빠르게 회복시키는 것이 주된 목표가 되었습니다. 역사적으로 연준이 금리인하를 개시했을 때 일정 시간이 경과한 후, 주식시장은 저점을 형성하였습니다.

위 그래프에서 회색영역이 경기침체 구간입니다. 연준금리가 인하되고 일정 기간이 지나 경기침체에 진입하였다는 것을 알 수 있습니다.

실제로 주가는 연준의 첫번째 금리인하 이후 보합 내지는 상승을 하다가 어느 순간 뚝 떨어지는 경향을 보였습니다.

4) 초기 실업수당청구건수 상승 전환

경기침체 전에 실업수당청구건수가 상승으로 전환하고 얼마 되지않아 경기침체로 진입하곤 하였습니다.

3. 현재 상황 판단

위 4가지 상황을 종합적으로 고려하여 23년 11월 7일 현재의 상황을 판단해보겠습니다.

1) 장단기금리 역전 해소: 아직 금리스프레드는 역전 중인 상황입니다. 다만, 역전폭이 많이 완화되었습니다.

2) 대출여건 악화: 현재의 대출여건은 플러스 값이 큰 상황으로 매우 타이트한 상황입니다.

3) 연준의 첫번째 금리인하: 아직 나오지 않았습니다. 현재 시장은 24년 5월을 금리인하로 예상 중입니다.

4) 초기 실업수당청구건수 상승전환: 22년 9월 이후 상승하였다가, 23년 4월부터 하락 이후, 9월부터 다시 상승 중입니다.

지금부터 상승세가 지속될 지는 판단하기 어려우니, 내년 3월까지 지속적으로 상승하는지 확인해봐야겠습니다.

종합적으로 검토하였을 때, 아직까지 경기침체에 진입한 것은 아닌 것으로 보입니다.

시장이 예상하는 금리인하 시기를 고려하면 내년 5월이 지나고나서 경기침체에 진입한다는 것인데, 아직은 알 수가 없네요.

다만 확실한 것은 경기침체를 길어야 반년정도 앞두고 있다는 것이고, 주가는 경기침체에 진입하기 전에 하락하기 시작한다는 것입니다. 아마도 첫번째 금리인하 이후 번지대를 형성하고 하락이 나오지 않을까 개인적으로 생각을 합니다.

그전까지 주식시장이 어떻게 흘러갈지는 모르지만, 높은 이자를 주고 안전한 장기채권으로 자금을 옮겨놓는 것이 현 시점에서 좋은 판단이라 생각됩니다.

감사합니다.

'주식 투자' 카테고리의 다른 글

| 12월 고용보고서 리뷰 (0) | 2024.01.07 |

|---|---|

| 231214 FOMC 회의 결과 (0) | 2023.12.14 |

| 한국은행 CBDC 활용성 테스트 시작 (1) | 2023.10.04 |

| 베어 스티프닝의 역사 (0) | 2023.09.28 |

| [230921] 9월 FOMC 회의 내용 요약 (0) | 2023.09.21 |