안녕하세요.

11월 FOMC에서 기준금리가 또 한번 동결되었습니다.

8월 FOMC이후 잇다른 금리동결이구요.

우선 결론부터 말씀드리자면, 저는 미국 장기채를 조금씩 매수할 생각입니다.

지금까진 달러RP를 매수해왔지만, 이제는 더이상 금리인상을 하지 못할 것으로 판단되며

베어스티프닝 역시 발생할 가능성은 낮다고 봅니다.

그렇게 판단하는 이유는 아래와 같습니다.

1. 노동지표

2. 물가지표

3. ISM제조업지수

우선 노동지표부터 보겠습니다.

1. 노동지표

1) 베버리지 곡선

베버리지 곡선이 2010년대 평균을 향해서 개선되어가고 있습니다.

2) 실업률

실업률은 현재 3.9%입니다.

베버리지 곡선을 통해 우리가 얻을 수 있는 인사이트는 임금 인플레이션의 방향성입니다.

Job openings(구인 일자리 수) 대비 Unemployment(실업률)이 높다면 임금은 낮아집니다.

일자리를 찾는 사람이 더 많기 때문이죠.

지금까지 2020년대에 들어서는 Job openings이 엄청 높았습니다. 하지만 최근 금리 인상 이후 실업률은 오르지 않은 채 구인 일자리수만 줄어들고 있는 것을 볼 수 있습니다.

따라서 임금 인플레이션도 줄어들 것이라고 예상할 수 있습니다.

두번째로 실업률을 보겠습니다.

현재 실업률은 3.9%로 최근들어서 조금씩 오르고 있는 모습입니다.

실업률과 경기침체를 잘 관련지은 법칙이 있습니다.

샴의 법칙이라 해서 3개월 실업률 평균이 지난 12개월 실업률 최저치보다 0.5%p가 높다면 경치침체로 접어들었다는 것입니다.

현재 샴 지표는 0.33으로 0.5까지는 0.17%p가 남은 상황입니다.

즉 다음 달 실업률이 낮아지지 않는 한 3개월 평균치는 또다시 오를 것이고, 혹여나 4%를 넘기게 된다면 정말 경기침체가 임박했다고 볼 수도 있을 것입니다.

이러한 상황에서 연준이 금리를 더 올린다는 것은 사실상 어려울 것입니다. 즉, 못해도 동결이라는 의미입니다.

2. 물가지표

헤드라인 CPI는 3.7%까지 떨어졌고, 핵심 CPI 역시 4.4%까지 추세 하락 중인 상황입니다.

최근 중동 전쟁으로 인해 유가가 오르고 있지만 물가의 추세는 역시 하락이라고 볼 수 있는 상황입니다.

이러한 상황에서 연준이 굳이 추가적인 긴축을 행할 이유는 없어 보입니다.

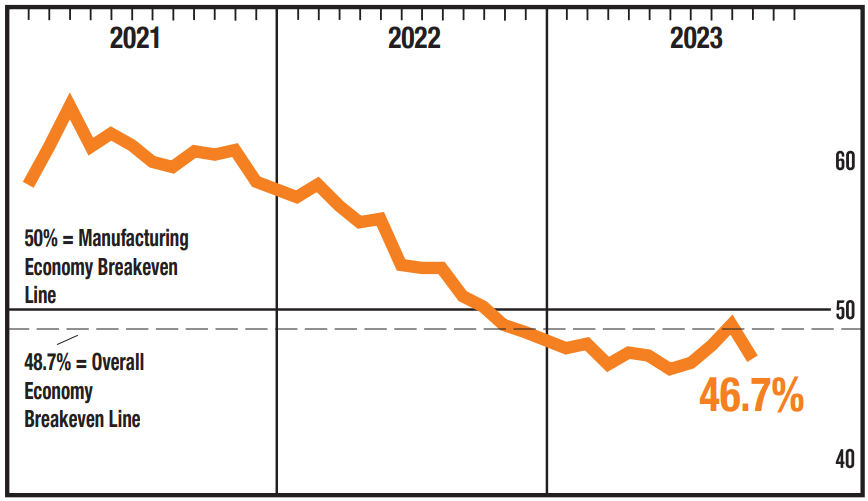

3. ISM PMI지수

현재 경기침체가 임박했다고 제가 확신할 수 있었던 지표는 바로 ISM PMI지수입니다.

잘 모르시는 분들을 위해 설명드리자면, ISM 제조업 지수는 "공급관리자협회"라는 곳에서 신규주문건수, 생산지수, 재고지수 등 여러 지수들을 발표하여 현재 산업이 어떤지 알려주는 것입니다.

그러나 그 많은 지표들을 다 챙겨보긴 힘드니 PMI지수라 해서 종합적인 지수를 알려주는 것입니다.

보통 ISM PMI지수가 50이하가 되면 제조업 경기가 무너지고 있다고 보면 됩니다.

현재는 46.7로 나왔습니다.

종합적으로 봤을 때 현재 경기가 좋은 것은 절대 아닙니다.

그렇다면 우리는 지금부터 어떻게 투자 방향을 정하는 것이 좋을까요?

투자 방향을 정하기 위해서는 현재 시장에 지대한 영향을 미치고 있는 금리의 향방을 파악하는 것이 좋을 것입니다.

기준금리의 흐름과 FOMC에서 바라보는 경기지표들을 요약한 데이터입니다.

24년에 GDP 1.5%, 실업률 4.1%, PCE 2.5%로 사실상 경기침체를 예상하고 있다고 봐도 됩니다.

앞으로 연준이 할 수 있는 일은 2가지입니다.

1) 기준금리 장기간 동결: 이는 결국 약해진 경기가 무너지는 길로 접어들게 만들 것입니다.

2) 보험적 금리인하: 현재 유가가 오르고 있는 상황에서 선뜻 하긴 어렵지만 경기침체를 막을 수 있는 유일한 방법일 것입니다.

연준은 2가지 선택권이 있겠지만, 개인적으로 투자자로서 두가지 방향 모두 하나의 투자 방향만이 정답이라고 생각이 드네요. 바로 장기채권 투자입니다.

최근에 베어스티프닝이 발생하여 10년물 기준 5%에 도달했다가, 11월 FOMC를 기점으로 4.5%까지 하락했습니다.

스마트머니는 이미 이 상황을 어느정도 파악한 것이라고 보입니다.

더이상의 금리인상은 연준에게 없는 선택지이고, 금리동결 또는 보험적 금리인하 중에서 어느 하나 장기채권을 투자하지 않을 이유는 없습니다.

장기간 금리동결은 경기침체로 이어지니 장기채를 투자하는 것이 옳은 방향일 것이고, 보험적 금리인하 역시 현재의 장기채권으로썬 좋은 방향성입니다.

다만, 베어스티프닝이 한번 더 발생할 가능성은 있습니다. 그렇다한들 이미 10년물 기준 5%가 최고점이라는걸 2번정도 확인은 했으니 더욱 진입하긴 쉬울겁니다.

따라서 많은 분들이 하시는 etf기준으로는 tlt 투자를 하시되, 아직까지 tmf를 사는 것은 추천드리지 않습니다.

또한 24년 1Q에서는 주식시장에는 악재지만 채권시장에는 호재가 되는 불스티프닝이 발생할 수도 있을거라 봅니다.

저는 지금까지 매수했던 달러RP를 조금씩 장기채권으로 바꾸기 시작하려고 합니다.

다들 성투하시길 바랍니다.

'경제 기초' 카테고리의 다른 글

| 투자할 때 참고하면 좋은 지표들 (0) | 2024.01.01 |

|---|---|

| [자료공유] Guide to Market 2023 3Q (2) | 2023.11.05 |

| 비전통적 통화정책이란 무엇일까 (0) | 2023.08.20 |

| 금리 스프레드란 무엇일까? - 금리 스프레드를 통한 단기 경기전망 (2) | 2023.02.08 |

| 통화의 역사(1): 금본위제 (0) | 2023.01.16 |