안녕하세요.

오랜만에 글을 씁니다. 최근에 회사일이 너무 바빠서 뭘 하지를 못했네요..

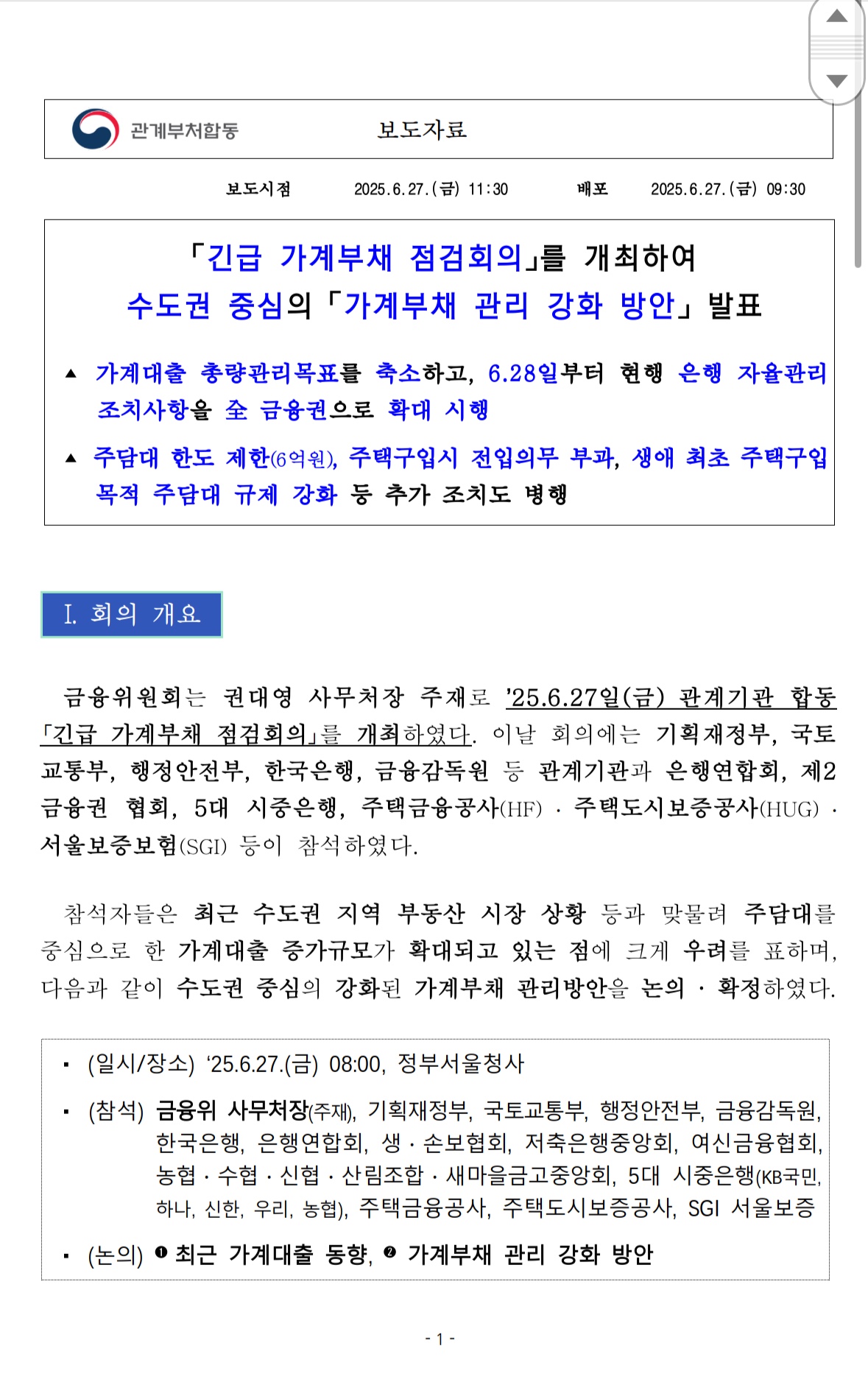

6/27 부동산 대책이 발표되어서 급하게 글을 씁니다.

원문 캡쳐본이니 참고하시구요.

내용을 정리하자면,

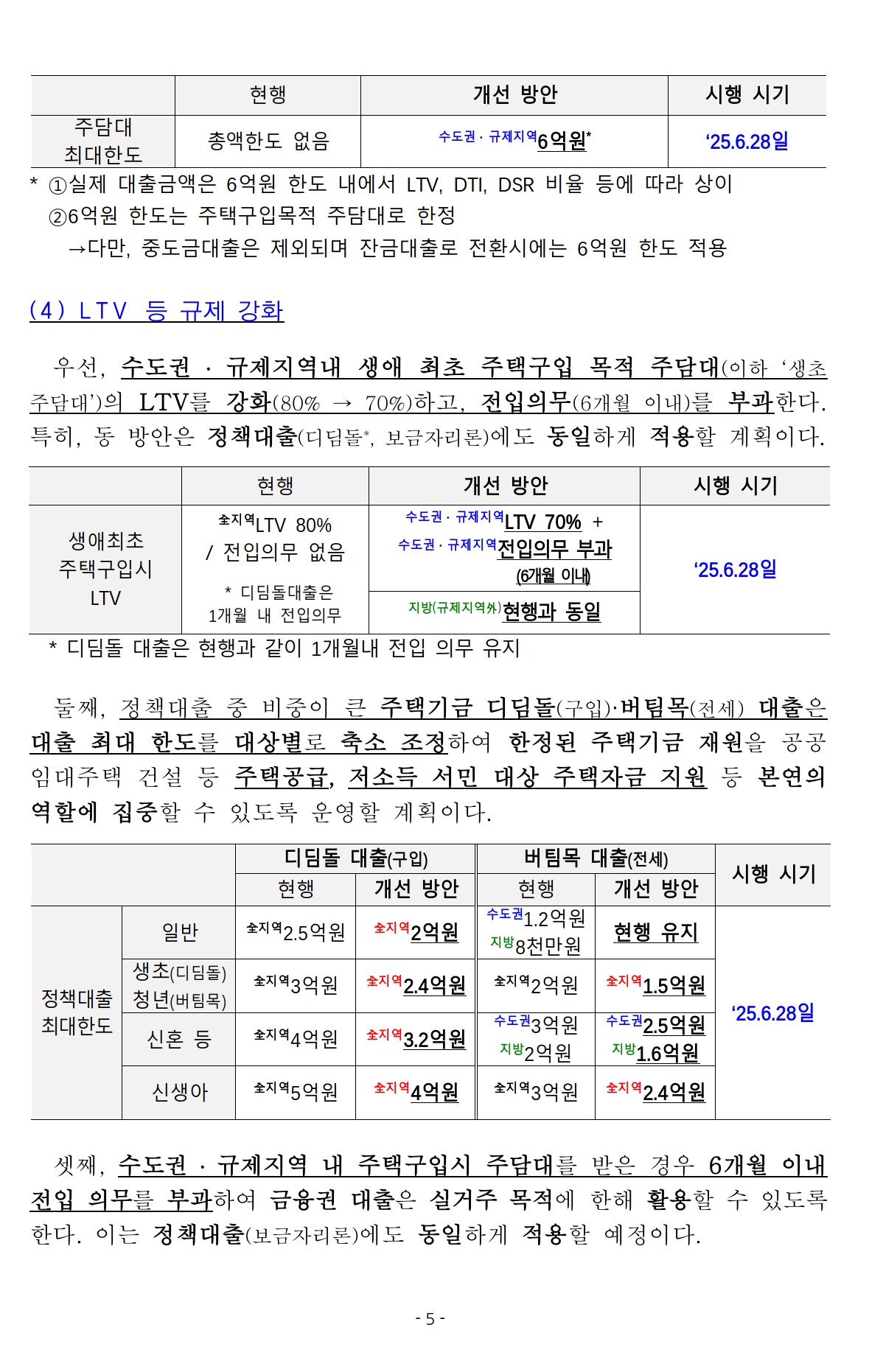

1. 주택담보대출(주담대) 규제

총액 상한 6억 원

수도권 및 규제지역(서울 강남·서초·송파·용산)에서의 주택 구입용 주담대는 최대 6억 원으로 제한 .

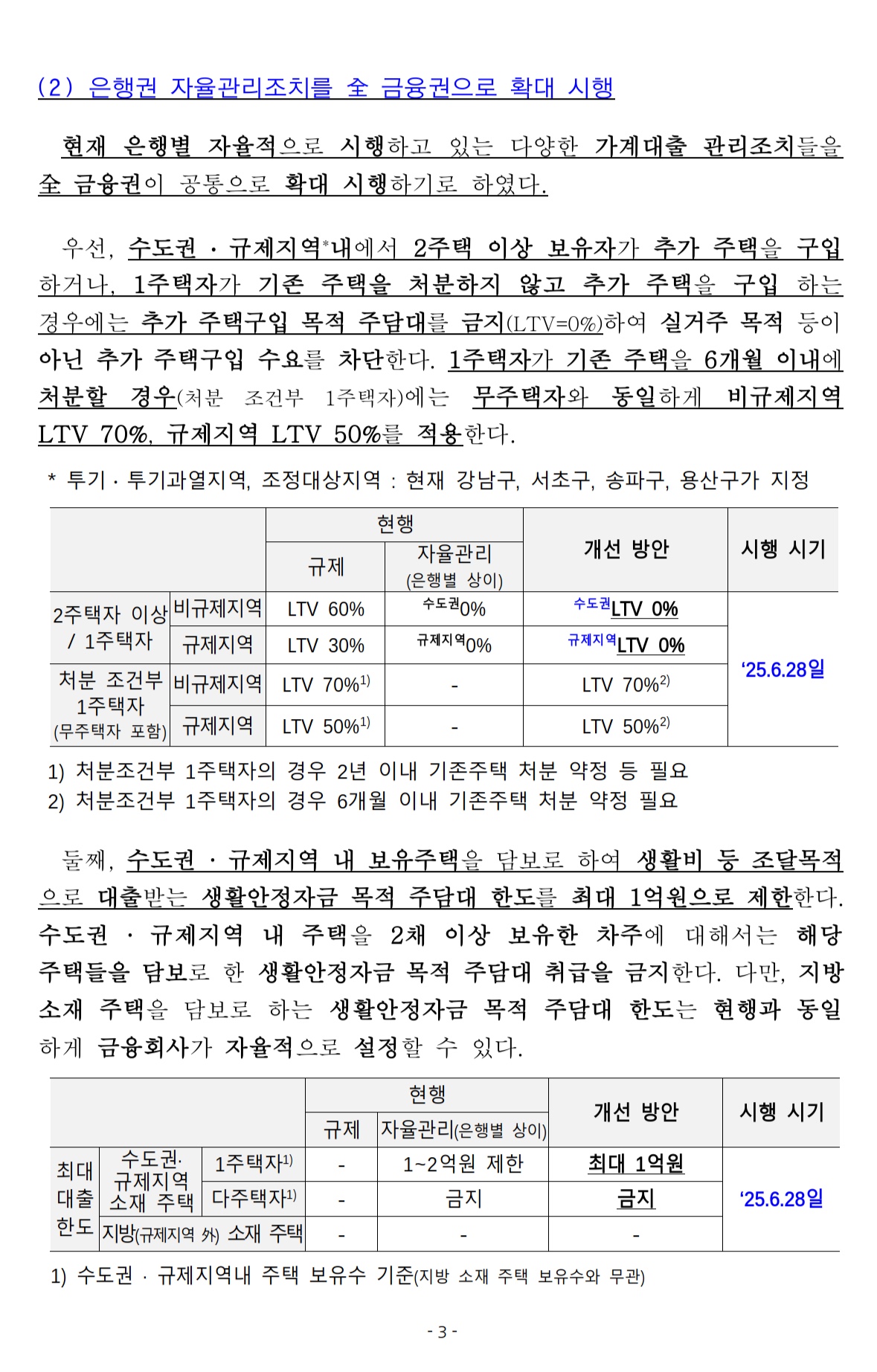

다주택자·1주택자 추가구입자 주담대 금지

2주택 이상 또는 기존 주택을 처분하지 않은 1주택자: LTV 0% → 신규 대출 불가 .

기존 주택을 6개월 이내 처분 약정한 1주택자: 규제지역 LTV 50%, 비규제지역 LTV 70% 적용 .

생애 최초 주담대 LTV 하향 및 전입 의무 도입

LTV: 기존 80% → 70% (수도권·규제지역) .

주택 구입 후 반드시 6개월 이내 전입 의무 .

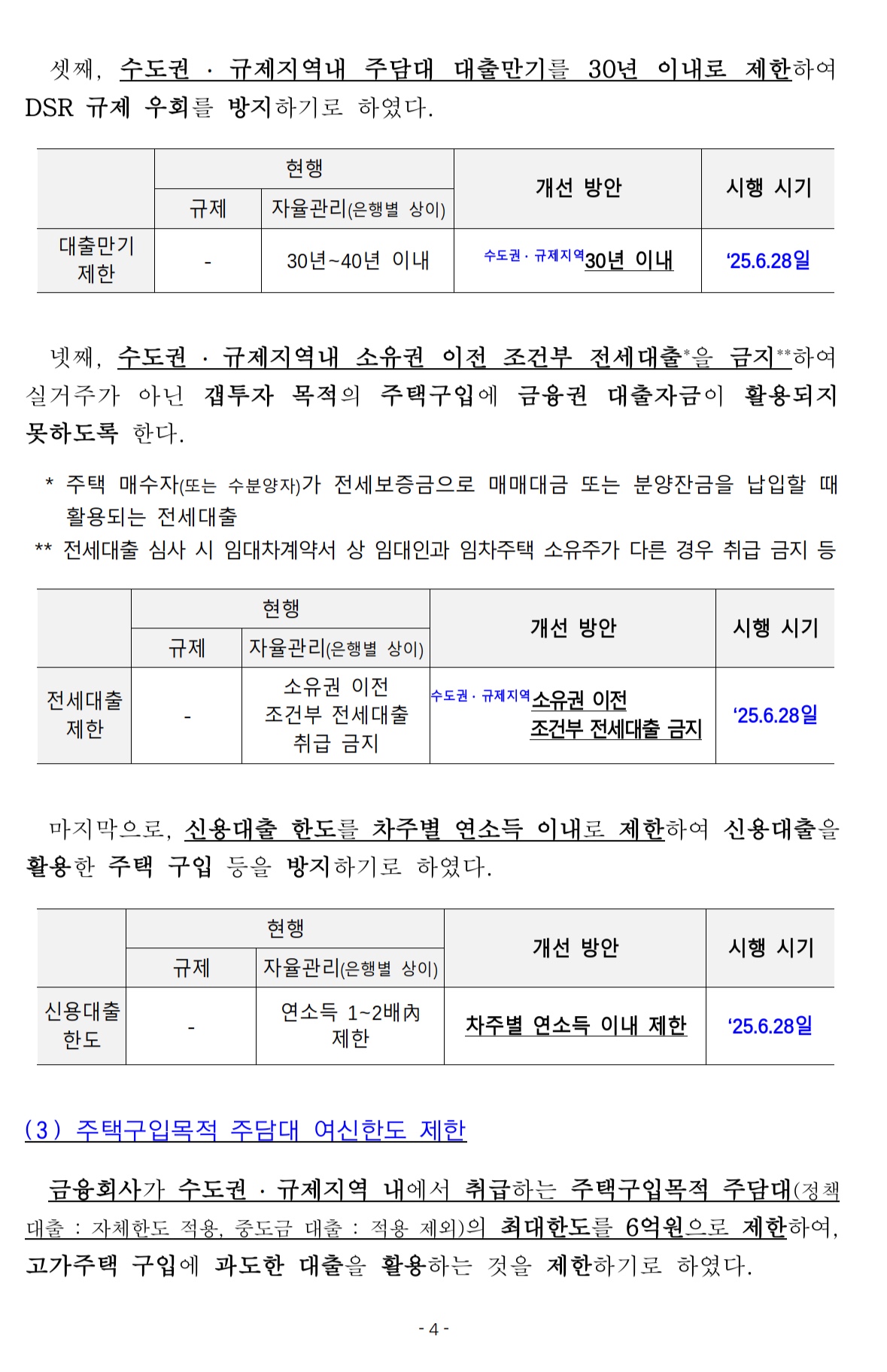

주담대 만기 30년 이내로 통일

기존 최대 40~50년까지 허용되던 주담대는 수도권·규제지역에 한해 최장 30년으로 제한 .

2. 정책·전세·신용 대출 규제

정책대출(디딤돌·버팀목) 한도 삭감 :

디딤돌 대출

일반 무주택자: 2.5억 → 2억

생애 최초·청년: 3억 → 2.4억

신혼: 4억 → 3.2억

신생아: 5억 → 4억

버팀목 전세 대출

생애 최초·청년: 2억 → 1.5억

신혼: 수도권 3억 → 2.5억, 지방 2억 → 1.6억

신생아: 3억 → 2.4억

전세대출 보증비율 축소

수도권·규제지역: 90% → 80% (7/21일 시행) .

조건부 전세대출 금지

소유권이전 조건부 전세대출은 실거주 목적이 아닌 갭투자 활용을 막기 위해 수도권·규제지역에서 금지 .

생활안정자금 주담대 제한

생활자금용 주담대 한도를 최대 1억 원으로 제한. 다주택자는 해당 주택 담보로 생활안정자금 대출 불허 .

신용대출 한도 제한

신용대출 한도가 연소득 이내로 조정되어 주택 구입용 신용대출 남용을 차단 .

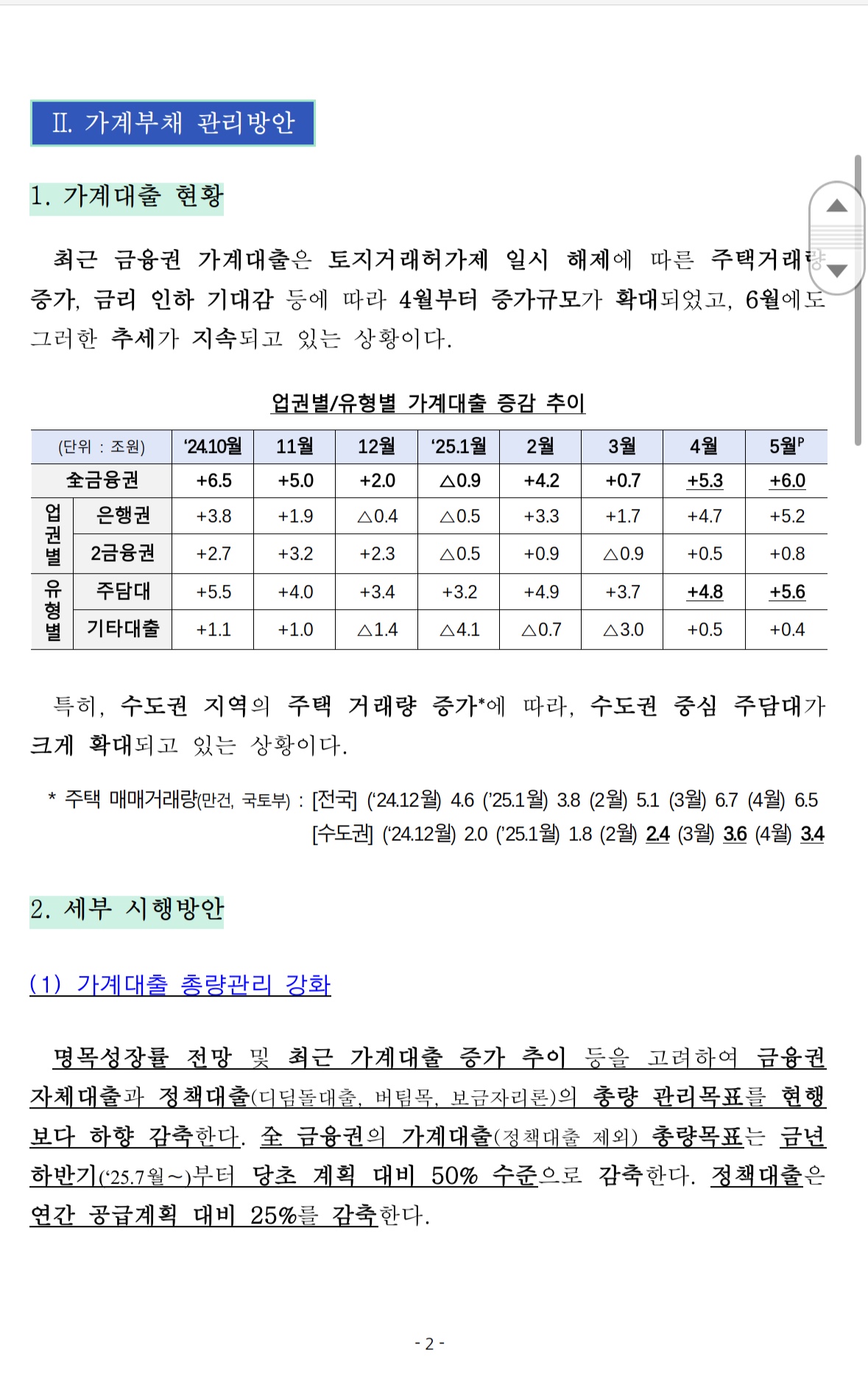

3. 가계대출 총량 관리

전체 가계대출(신규) 총량 목표 축소

하반기 금융권 가계대출 총량 목표를 이전 계획 대비 약 50% 수준으로 축소 .

정책대출 연간 공급량 25% 감소

디딤돌·버팀목 등 정책대출 연간 공급 목표를 25% 감축 .

규제 내용이 많네요.

더 간단히 정리하면,

1. 주담대 LTV 5~70%에 최대한도 6억원 및 6개월 내 전입의무

+ 주담대 30년 만기 한정

2. 정책 대출 축소, 전세 대출 축소, 신용 대출 축소

3. 가계 대출 총량 올 하반기까지 50%로 축소

규제가 강한 만큼 영향이 클 것으로 보입니다.

실거주 목적인 전세대출을 규제해버림으로써 주택가격이 실질적으로 영향을 받을 것으로 보이며, 특히 실거주 의무 및 분양 후 전세 놓을 경우 세입자에게 전세대출이 막히는 걸로하여 갭투자도 불가능해질 것으로 보입니다.

감사합니다.

'부동산 투자' 카테고리의 다른 글

| 경매 권리분석: 매각물건명세서 보는 법 (0) | 2025.02.23 |

|---|---|

| 2025년 세법 개정안 요약 (부동산 관련) (0) | 2025.02.22 |

| 2023년 12월 02일 부동산 시장에 대한 생각 (0) | 2023.12.02 |

| 2023 부동산 투자 전망 (4) | 2023.01.01 |

| [부동산공부] 부동산 투자를 시작하기 전 알아야 할 것(1) (2) | 2022.09.11 |